概要

VIX指数とは

CBOE Volatility Index

簡単に言うと、SP500オプション価格の期近(≒S&P VIX Short-Term Futures 以下c1とする)ともう一つ先の限月(以下c2とする)を、c1が7割、c2が3割くらい(タイミングにより異なる)で合成したもの。SP500のストライク近辺のオプション価格だと考えれば良い。厳密に言うとストライクから遠いオプション価格も計算に入るが寄与率が低いので、ストライク近辺がほとんどと考えて良い。コールとプットは同等の寄与率。なお、数日ごとにc1とc2の参照銘柄は入れ替わり、expireまでの日数は、いつでも同じくらいの残存期間を維持するのでtime decayの影響はほぼ受けない。

time decay=オプションの時間価値が時間が経つことによって下がり、オプション価格が下がること

ロイターのVIX指数リアルタイムRIC=.VIX

元サイトの説明

https://www.cboe.com/micro/vix/vixwhite.pdf

CBOE=Chicago Board Options Exchange(CMEグループ)

VIX先物とは

特定の期日にVIX指数がいくらになるかを賭けるゲームのようなもの。VIX指数が暴騰しても先物は落ち着いていることが多いが、これは、市場関係者が、今は暴れているが、そのうち落ち着くだろうと予想しているためだと思われる。そのため、SQ期日が先のVIX指数は、単発的な危機に対する価格感応度は低いことが多い。

さて、VIX指数もVIX先物も、SP500オプションの価格に連動している。そして、オプションの残存日数はいつでも同じになるように、逐次、参照銘柄が変更されている。Excelで言えば、sum関数の参照範囲をちょっとずつずらしているような感じ。参照範囲に入っている数値がポートフォリオの中身だ。そのため、長く持っていてもtime decayで価値ゼロになることはない。価格が下がるのは単純に市場のボラティリティが下がっているため。

SQ=先物とオプションの満期日(清算日)

ロイターのVIX先物期近ディレイ価格RIC=/VXc1

VXX(VIXのETF)とは

VXXはVIX先物c1とc2の両方を持っているETFと考えれば良い。c1の保有が多い(はず)

残存期間を一定にするため、日々、c1を売ってc2を買う。

c2の方がSQが先で高いボラティリティが見込めるため、価格はc2>c1のコンタンゴ状態であるのが普通。そのため、高く買ってきたc2はそのうち残存期間が短くなり値段が下がる。すなわち高く買ってきた物を安く売ることを繰り返している。

(Excel参照範囲の例を思い出してほしい。Excelならば設定を変えるだけで参照範囲を変更してポートフォリオの中身を変更できるが、実際には、参照範囲を変えるには売買が必要でコンタンゴならロスが出る。リンゴのポートフォリオだと考えてもいいだろう。新鮮なリンゴを常に買い続け、時間が経って腐りかけてきたら安く売る。それを繰り返すと、常に同じ鮮度(加重平均)のポートフォリオができるが廃棄損が出る)

そのコンタンゴロスによりVXXは下がり続ける。統計上は、毎月5%、年率65%のコンタンゴロスがある

参考サイト

なお、マーケットメーカーがいるので価格が理論価格と乖離することは基本ない。VIXの変動に対して統計的には55%しか感応しない。手数料は0.89%、統計的にSP500が1%上がるとVXXは-2.94%下がる。

VXXが急にショートできなくなった

1. Shortable Sharesが品切れ中

ショートできない理由1. 相場が荒れている時はShortableが急にゼロになり、実質的に売り禁止になることがある。突然そうなる。USO(原油ETF)なども原油のボラティリティが高いときはshortable sharesがなくなる。

2. 10%下落でアップティックルール適用

ショートできない理由2. 前日比で10%を超えて下落した場合はアップティックの時しかショートができなくなる。アップティックはショートできる。つまり、ショートで売り進めて価格を下げることはできなくなる(取引所ルールなのでVXX以外の株もおおよそすべて同じ)

完全な売り禁止ではない点に注意。

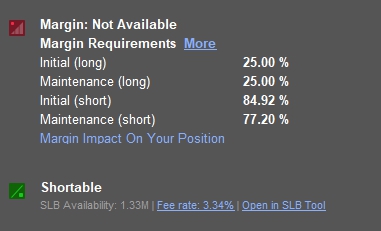

VXXショートの必要証拠金が急に変わる

このアカウントはportfolio marginを設定している。Margin: Not Availableとなっている理由は不明。日曜のスクショだから?本日のショート新規建玉に必要な証拠金は84.92%であり、Maintenance証拠金は77.2%必要という意味。この数値は頻繁に変わり、ザラ場中に突然変わるので急なロスカットに注意。VXXを目一杯でショートすると急騰時に必ずロスカットされる。

ある日のVXXマージン規定

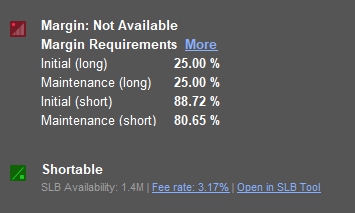

別の日のVXXマージン規定

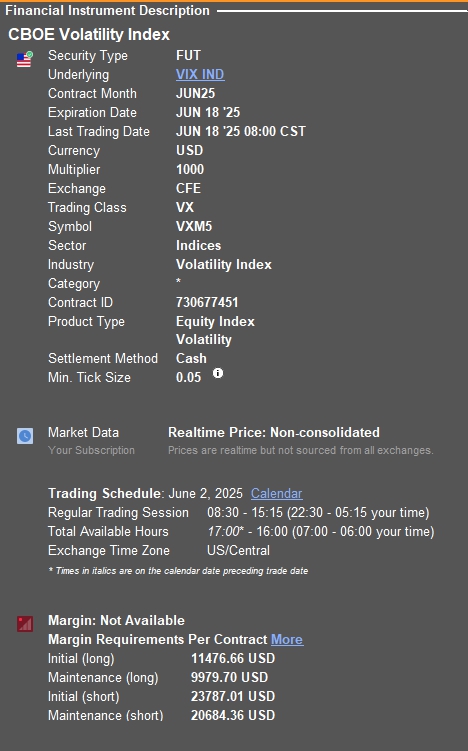

VIX Futureショート

VXXのshort restriced期間中に、どうしてもVXX ショート 近似のポジションを取りたければ、VIX Futureをショートすることもできる。まったく同じにはならないが一時しのぎとしては使えるかも。VIX 18.54でマルチプルがx1000なので、原資産はUSD=18,540となる。それに対してMaintenance証拠金がUSD=20,684必要なので、ショートの証拠金は111%(100%超える)ということ。これも日によって変わる。

ただし、VIX Futureはスプレッドがワイド。たとえば、bid 23.85/ask 23.90 など、0.05刻み。これは「日経平均が23,850円の次が23,900円で50円刻み」と同じ感覚。かなりワイドなのでデイトレは不可。

VXXは板が薄いので大口注意

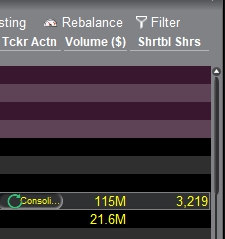

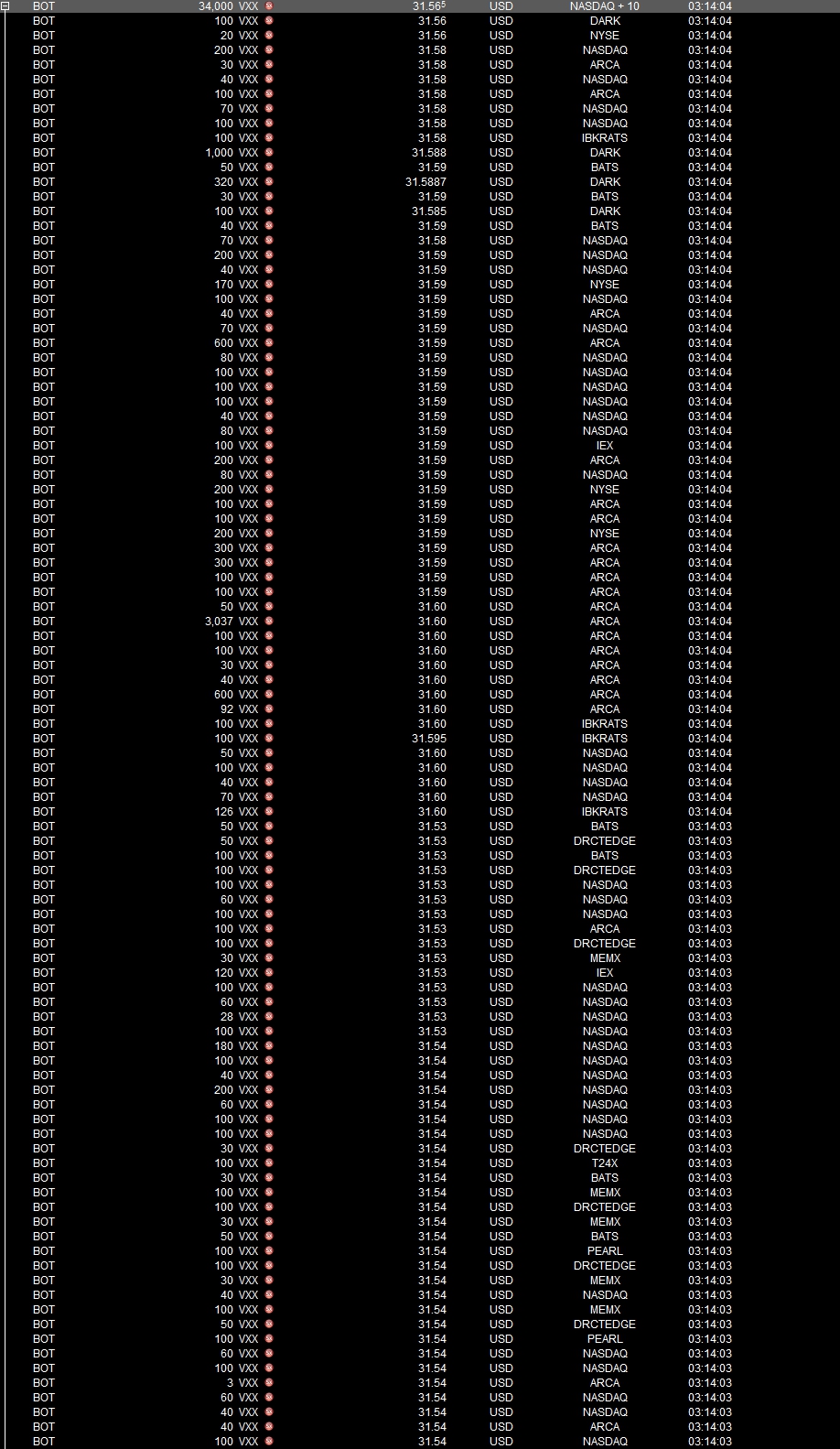

1億円くらいの成行売買だと値段が動く

2026年3月イラン危機中の5秒足。3:14:00の5秒間では34,000株しか約定していない。これはすべてひとりの売買によるもの。Volumeを見るには34,000株でも多いほうなので、1回で1.5-2.0億円などは多すぎて吸収できないことを示している。

大口売買の明細

約1.7億円の成行買い明細。いろんなところからかき集めて約定するので値段が動いてしまう。約定には体感1秒くらいかかった。3037株の売りをぶつけてきたのはアルゴ(裁定されている)なのかなと推測。1,000~2,000株(1千万円以下)ならばフェア価格で約定しやすい?

もう少し分かりやすい初心者向けの説明はこちら

いまのところ、日本語では唯一?

VIX投資解説のDVDはこちら