概要

投資の勉強をしている人はIRRやMIRRという収益指標に出くわしたことがあると思います。

しかし、計算が難しくてよく分からなかった。という人も多いのではないでしょうか。

ここでは「秒速で分かる」IRRとMIRRと題して、

計算なし。数式なし。NPVもなし。雰囲気で分かる。だが、かなり正確。

をテーマにして説明したいと思います。

IRRとは何か

IRR x%の投資は、利率x%の複利定期預金に同期間あずけたのと同じだけお金が増える!

(もう、本当に計算が苦手で、この時点でかなり無理。という人はこれだけ覚えておけばいいと思います)

※この表を印刷して手元で見ながら(もしくはマルチディスプレイで)文章を読み進めるとわかりやすいです。

Excelのダウンロードはこちらから

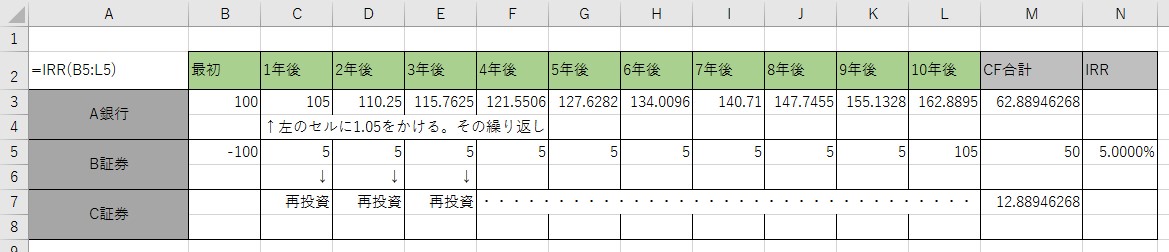

まず、図のA銀行に預けたお金を見てください。

ここでは5%複利の定期預金にお金を入れることにしましょう。

最初に100を入れたら毎年5%複利で雪だるま式にお金が増えています。

複利とはそういうことです。

なお、利率x%といった場合、特に指定がなければ必ず年利をいいます。

「これがIRR=5%のキャッシュフロー(CF)」です。

10年続ければ、62.88..ほど増えて戻ってきます。

次にB証券はどうでしょう。

最初に入れた100に対して、毎年5%払い戻されているようです。

(最後に105が戻ってきているのは、分配金5+元本償還100で合計105です)

毎年5出てくる×10年なので、出てくる分配金の合計は50です。

さて、表にはB証券のIRRは5%と出ています。

5%複利で最終的には62.88..増えるのがIRR=5%のはずです。

なぜCFが50しかないのに同じIRRなのでしょうか。

Excelがバグっているわけではありません。

じつは、B証券で出てきた分配金は再投資することになっているのがポイントです。

B証券から出てきた分配金。

これを何年も利子ゼロで遊ばせておいても仕方ないので

この出てきた5は、出てくるたびに、直ちに別のC証券に入れて運用(再投資)しましょう。

C証券では、その分配金で、もう一度おなじ投信を買って、もう一度、毎年5%を取りに行く。

ということを繰り返します。(タコ配REIT投信を買う高齢者に実際ありがちな行動パターンです)

つまり、B証券から分配金の5が出たら、直ちに出金し、C証券に入金して再投資。

C証券に現金は置かず、ひたすら出てくる分配金をすべて投資に回します。

分配金を再投資して出てきた分配金も、少額ではありますが、直ちにまた再投資します。

C証券は分配金だけ別に集めて再投資している、再投資専用口座だと考えるといいでしょう。

さて、ここで、B証券から出てきた分配金だけ見るとCF合計は50ですね。

ですが、途中に出てきた分配金はすべてB証券から出金し、

C証券に移して再投資しています。

そのC証券内で再投資した投信の儲けを合計すると12.88..になります。

B証券で儲けた分配金の合計50とC証券の投信再投資で儲けた12.88..を合計すると、

62.88…になります。

(C証券の入出金明細を見ると、入金は5×10回=50、10年後に50(元本)+12.88..(儲け)=62.88を出金)

B証券に入れた元本の100も最後に引き出せば、

これは、A銀行の5%複利定期預金に預けたのと全く同じ162.88..の手元現金です。

IRRの計算上は、B証券の1行だけに注目して、C証券の再投資は表に出てこないので

わかりにくいのですが、この表に出てこない裏方、C証券のCFも含めて

「IRR5%とは複利の定期預金5%と同じだけ儲かる」んだなーと考えることが必要です。

実際、「どちらを選んでも10年後の通帳残高は同じ162.88..」なのです。

IRRを理解するための直感的なポイント

・IRR=n%とはn%複利の定期預金に預けたのと最終的には同額の儲けになることをいう

・B証券のCFをすべて足しても5%複利のCFより少ないのは、C証券内で再投資しているため。B+C=Aになる。

そもそもなぜIRRを計算する必要があるのか

買ってから売るまでのCF総額だけ考えればいいじゃないか。それこそが儲けだ。

とお考えの人もいると思います。

じつはIRRは、複数の投資対象のどれが一番儲かるのかを比較するためにあるのです。

たとえば、世の中には債券という投資対象があり、債券は利回り5%とか、6%という複利利率を最初に提示されます。

つまり、今までの例で出した複利定期預金は、そのまま債券と読み替えるのが実務的には正しい。

そうすると、自己資金1割で不動産買って10年保有したらIRR7%かー。

この程度なら、ドイツ銀行の利回り7%の債券でも買っておいた方が面倒なくていいな。

という比較ができるのです。

どちらも10年後に手元に残るお金は理論上は同じです。

理論上ではなくて実際にはどうなのか?というのを知りたい人はMIRRの説明も読みましょう。

このあたりは「海外ETFとREITで始める インカムゲイン投資の教科書」(拙著)に詳しく書きました。

IRR追加のポイント(厳密な定義が必要ない人は読み飛ばし可)

この表だけだと分からないですが、

この世界では、とにかく何に投資しても確実に5%の分配金が出るようです。

そうすると、いま多少のお金があれば、将来は複利の効果で確実に大きなお金が手に入るわけです。

ということは、いま100円を預ければ、200年後には172.9万円くらいに勝手に増えているわけです。

では、いま100円で投資を開始しても、200年後にまとめてデカイ金をもらっても、

200年後に財布に入っている金額は、どちらも172.9万円で同じです。

このような状況を「200年後の172.9万円の現在価値は100円しかない」といいます。

だから何かと言えば、すっごく先の未来にもらう大金は、いますぐ小銭をもらうのと同じ意味しか無く、どうでもいい金です。

すなわち、何十年も先にデカイ金をもらっても、どうでもいいため、

「遠い未来にもらうお金によりIRR(収益率)はほとんど変化しない」ということが重要です。

しかし、直感的に、そんなわけないだろ!と思うでしょう。

理論と肌感覚が違うときには肌感覚を優先しましょう。そこには何か理由があります。

日本では金利が極端に低いので、いま100円で複利の定期預金を開始しても、200年後も100円ちょっとにしかならないのです。

なので200年後の大金には価値があるわけです。

いまいくらかのお金があっても、将来的にデカイ額に増やせる環境ではないためです。

このような状況は「預金の利子(=割引率という)が低いと遠い未来の大金にも価値がある」といえます。

MIRRとは何か

ExcelのMIRR関数は、=MIRR(値, 安全利率, 危険利率) という書式になっています。

IRRでは、安全利率, 危険利率はなく、値のみ(最初,1年後,2年後…..最後の償還というセル範囲)指定でした。

何が違うのでしょう。

IRRでは、B証券から出てきたCFをC証券に入れて、ふたたび同じ利率(5%)で再投資する。という前提でした。

しかし、実際には、毎回5%で回るような、うまい投信はないでしょう。

ということで、

実際は、分配金は死蔵していて、利子ゼロのまま放置されていることのほうが多くないか?

というリアルな事情を反映した関数がMIRRです。

そのような場合、危険利率にゼロ(再投資なし=分配金に付く利子はゼロ)を指定します。

安全利率は、あまり使わないので、とりあえずゼロでいいでしょう(厳密には赤字になった時の借入利息支払い%です)

そこで、今度は、毎年5,5,5…と払い出すX証券のMIRRを計算したところ、4.1380%になってしまいました。

IRRのときより減っています。

これは、どういうことでしょうか。

X証券では、MIRRの前提通り再投資を行いませんので、毎年5の分配金が出てきて×10年で50儲かるだけです。

10年後に手元にあるお金は最初の100と10年の全儲け50を足して150です。

MIRRのポイント

IRRの計算では、毎年5,5,5…..と出てきた分配金を、ふただひ5%で再投資を続けたので、

10年後には162.88…と、5%複利の定期預金(IRR=5%)と同じ通帳残高になっていました。

しかし、分配金を再投資せず利子ゼロで死蔵させておくと150にしかならない。

ところで、最初に100あったとして、年利4.1380%複利の定期預金に10年入れておいたら

10年後には複利で雪だるま式に増えて、いくらになるんだ?というのを計算してみましょう。

なぜ急に4.1380%が出てきたかと言えば、表にあるようにMIRRを計算したら、

そのような計算結果が出てきたからです。

Y銀行の年利4.1380%複利の定期預金に10年入れておいたら、150になりました。

両方とも同じ150ですね。

「これは、毎年5%の分配金が出てきても、それを再投資せず、利子ゼロで10年死蔵させておいたら、

4.1380%の複利定期預金に10年入れて複利で増やしたときの通帳残高と同じ」になってしまうよ。

ということなのです。

それをもって、毎年5,5,5と分配金が出てくる投資のMIRR(再投資なし)=4.1380%と呼ぶわけです。

再投資しないのでMIRRのほうが利回りは低くなります。

MIRR追加のポイント

MIRR=再投資しない=分配金に対する利子ゼロ としましたが、

利子はゼロである必要はありません。

危険利率に0.01とか0.02などと入れれば、指定の利率で再投資する設定になります。そこはお好みで。

太陽光発電のように、最初からキャッシュフローがガンガンに出るが、

同じ利率で再投資するのは現実問題として無理だ。という場合にMIRRが役立ちます。

細かい注意:投資期間中にCFマイナスの年があると、=MIRR(x,0,0)の計算と

複利定期預金で運用後の金額が微妙に合わなくなるようですが、

概念理解の上ではあまり気にしなくてよいでしょう。